مدیریت ادعا (CLAIM) در اختلافات پیمانکاری و کارفرمایی

حق کلیم و دریافت مطالبات بابت تاخیرات مجاز و تعدیلات و هزینه های بالاسری دفتر مرکزی، چالش های پیمانکاری و کارفرمایی است که دولت تلاش کرده از طریق بخشنامه های سازمان برنامه و بودجه و نهادهای مربتط با کسب و کار (مثل سازمان امور مالیاتی)، نظام حقوقی مرتبط با ادعا در حوزه پیمانکاری را هدایت کند. در این گفتار، شما را با اطلاعاتی درباره مدیریت ادعا و هم چنین شماری از بخشنامه های دولت درباره تاخیرات مجاز و تعدیلات و اوراق خزانه اسلامی، آشنا می کنیم.

اگر پیمانکار هستید و سابقه دریافت حق کلیم در پروژه های صنعتی و خدماتی سراسر کشور دارید، مراتب را به اطلاع ما برسانید.

با ما همراه باشید.

حتما بخوانید: صفر تا صد دریافت گواهی صلاحیت پیمانکاری در ۱۱ رشته و ۵ پایه

اختلافات قراردادی کارفرما و پیمانکار

یکی از موضوعات شایع و متداول در کسب و کار امروز ایران، اختلافات کارفرما و پیمانکار است که دست کمی از اختلافات کارگری-کارفرمایی ندارد. پیمانکاران با کارفرمایان درباره عمل به تعهدات خود در پیمان، بر اساس شرایط عمومی و اختصاصی، اختلاف نظر داشته و گاها این اختلاف نظر، میلیون ها و میلیارد ها تومان را شامل می شود.

مدیریت ادعا (CLAIM MANAGEMENT) در دعاوی پیمانکاری، تلاش می کند تا حق را به حق دار بدهد. سازمان برنامه و بودجه، از طریق انتشار فهرست بهاء و دستورالعمل و بخشنامه هایی که شماری از آن را در انتهای این گفتار مشاهده می کنید، می کوشد تا اختلافات پیمانکاری و کارفرمایی را به اقتضای شرایط مکانی و زمانی، کم کرده و راهکار هایی برای برون رفت از اختلافات شخصیت های حقوقی اجرایی کشور، ارائه کند.

مثلا، بخشنامه ۵۰۹۰ و ۱۳۰۰ که دو بخشنامه معروف برای جامعه پیمانکاری کشور محسوب می شود، برای محاسبه تمدید مجاز مدت پیمان به واسطه تاخیر در پرداخت صورت وضعیت های تعدیل پیمانکاران، استناد می شود.

این دو بخشنامه مهم، یکی از محل های اختلاف جامعه پیمانکاری و کارفرمایی کشور در حوزه های مختلف صنعتی و خدماتی محسوب می شود.

در واقع ادعا هایی که پیمانکار در قالب پیمان مطرح می کند و خواستار دریافت خسارت، افزایش ریالی یا زمانی پیمان می شود، تلاشی است برای سازمان دهی و برنامه ریزی و مستند سازی ادعا ها. عدم شفافیت در قانون گذاری و عقد قرارداد هایی با بندهایی با تفاسیر مختلف، سبب بروز اختلافات شدید بین کارفرمایان و پیمانکاران در صنایع مختلف شده است.

در پروژه ها، برای حداقل رساندن اختلافات، بایستی به مدیریت دعاوی روی آورد. ادعاها، ممکن است در مرحله مطالعات و طراحی (به خصوص در پروژه های EPC)، رخ دهد. یا در مرحله تهیه اسناد مناقصه. یا در مرحله واگذاری پروژه و انعقاد قرارداد. یا در مرحله اجرای پروژه که معمولا بخش اعظمی از ادعاها را شامل می شود. در نهایت، در مرحله تحویل موقت و تحویل دائمی پروژه و آزاد سازی ضمانت نامه حسن اجرای تعهدات پیمانکار، ادعا ها دیده می شود.

روایت PMBOK درباره CLAIM

از نگاه دانش مدیریت پروژه که در PMBOK (Project Management Body Of Knowledge) به آن اشاره شده است (ویرایش ششم)، ادعا، یکی از تکنیک های فرآیند کنترل برون سپاری فعالیت ها بوده و چون طرفین در مورد جبران خسارت یک تغییر یا در خصوص انجام یا عدم انجام یک تغییر، نمی تواند به یک توافق مشترک برسد، اختلاف حادث می شود. در سایت موسسه بین المللی مدیریت پروژه (PMI)، راهکارهای بین المللی مدیریت ادعا را مطالعه کنید.

سازمان مدیریت و برنامه ریزی کشور سابق (برنامه و بودجه فعلی) در فرهنگ واژگان نظام فنی و اجرایی کشور، ادعا را مطالبه پیمانکار برای پرداخت اضافی، جبران خسارت در مقابل نقض پیمان از سوی کارفرما و تمدید زمان اجرای کار تعریف میکند.

آن چه که از کلمه «کلیم» به عنوان اعتراض در قراردادهای پیمانکاری و کارفرمایی مطرح می شود، درآمد نیست، جبران خسارت یا همان ضرر و زیان است. در فرهنگ OXFORD، ادعا به معنی داشتن حقی برای دریافت پول یا جبران خسارت است.

(برای اگاهی از شرایط و مدارک دریافت گواهینامنه معتبر PMP که مدرکی عالی برای مهندسان عاشق مهاجرت است، به سایت PMI بروید)

باید بین «ادعا» و «تغییر» در پیمان، تفاوت قائل شد. هنگامی که اختلاف نظر در خصوص وقوع یا عدم وقوع مساله ای در پیمان حادث می شود، «ادعا» ظهور پیدا می کند. اگر اختلاف، به تفاهم ختم نشود، ادعا از بین رفته و مفهومی به نام «تغییر» رخ می دهد. این که ادعا از بین برود، الزاما «تغییر» حاصل نخواهد شد. تمایز(DISTINCTION) بین ادعا و تغییر طبق تعریف PMBOK (استاندارد بین المللی مدیریت پروژه)، فاکتور مهم در عدم توافق بین کارفرما و پیمانکار است.

طبق گفته های PMBOK، ادعا (CLAIM) در واقع درخواست تغییری است که مصوب شده (APPROVED CHANGE REQUEST) و در دستور تغییر مصوب یا همان APPROVED CHANGE ORDER است. اگر توافقی حاصل نشود، فرآیند های مذاکره ( FORMAL NEGOTIATION )، میانجیگری ( MEDIATION) ، داروی و در نهایت دعاوی قضایی ( ARBITRATION) دنبال می شود.

ادعا درباره زمان انجام پروژه

طولانی شدن زمان انجام پروژه به نسبت مدت اولیه مورد توافق در قرارداد کارفرما با پیمانکار، مقوله ای پر چالش است. تاثیر سوء روی اهداف پروژه و ذی نفعان (stakeholders) داشته که مشکلاتی از قبیل افزایش هزینه های بالاسری مثل سربار دفتر مرکزی و یا مدیریت کارگاه را به دنبال دارد.

هزینه های سربار دفتر مرکزی از مسائلی است که پیمانکاران در زمان پیشنهاد قیمت در مناقصات، به قیمت برآوردی خود اضافه می کنند. اگر پروژه ای با تاخیر همراه شود، درآمد پروژه در طول مدت زمان بیش تری رخ داده و محاسبات پیمانکار را مختل می کند.

در مدیریت ادعا در اختلافات کارفرمایی و پیمانکاری، مقوله بالاسری ستاد (HOME OFFICE OVERHEAD) که هزینه های سربار دفتر مرکزی است، یکی از موضوعات پر حاشیه، همین مساله است. برای طرح این ادعا، بایستی مستند سازی (DOCUMENTATION) صحیح انجام شود.

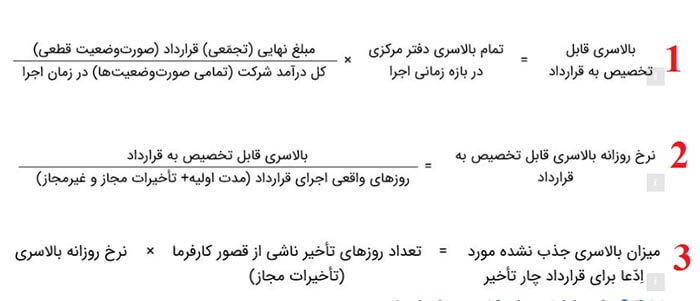

روش های محاسبه دعاوی پیمانکاری

یکی از روش های رایج برای محاسبه ادعای بالای سری جذب نشده که مربوط به تاخیرات ناشی از قصور کارفرما است، روش EICHLEAY FORMULA است. روشی در سه گام و خیلی ساده که در عکس زیر، روش محاسبه آن را مشاهده می کنید.

رقم بدست آمده از مرحله اول را بایستی بر تعداد ایام واقعی کارکرد پروژه که شامل مدت قرارداد و تاخیر مجاز وغیر مجاز است، تقسیم کرد تا نرخ روزانه حاصل شود. در مرحله بعدی، عددی که بدست می آید را بایستی در تعداد ایام تاخیر قابل جبران ضرب کنیم. ایام تاخیر قابل جبران، روزهایی است که تاخیر مجاز و تاخیر ناشی از قصور کارفرما حادث شده است.

روش دیگری برای محاسبه ادعای درخواست خسارت، محاسبه خسارت بر اساس مستندات واقعی (CALCULATION BASED ON ACTUAL RECORDS) است. پیمانکار، برای مستند سازی ادعای خود درباره هزینه های بالاسری دفتر مرکزی، بایستی مستندات را با تشریح جزییات، ارائه کند. در همین راستا، پیمانکار برای مدیریت ادعای خود، بایستی درصدی پیشرفت فیزیکی، درصد پیشرفت ریالی و بازه انجام یا تاخیر پروژه را اثبات کند تا قابل راستی آزمایی توسط دستگاه نظارت و مشاور باشد. روشی پیچیده است و مزایای خوبی برای مدیریت ادعای پیمانکار جهت دریافت خسارت از کارفرما دارد. برای رسیدن به آرمان تاخیرات مجاز و مطالبه وجه، یکی از روش های مرسوم است.

اگر به دلیل تاخیر مجازی که ناشی از قصور کارفرما است، جریان نقدینگی پروژه کاهش یابد، ادعای پیمانکار درباره هزینه های بالاسری، مطرح شده و می تواند بالاسری جذب نشده (UNABSORBED OVERHAED) درخواست کند. در محاسبه ادعای پیمانکار درباره بالاسری جذب نشده، بایستی بازه تاخیر (DELAY PERIOD) محاسبه شود. این ها باعث می شود که بازه زمانی مرتبط با قصور کارفرما، به مدت اولیه قرارداد اضافه شده که به آن، بازه زمانی تمدید شده (EXTENDED PERIOD) اطلاق می شود.

حتما بخوانید: همه چیز درباره تجهیز کارگاه بر اساس فهرست بهاء ۹۸

مساله تاخیر در پروژه و تعدیلات و فورس ماژور، موضوعاتی است که در سال های اخیر، مشکلات زیادی را برای مشاوران و پیمانکاران در سراسر کشور ایجاد کرده و نوسانات ارزی نیز بر داغ تر کردن تنور اختلافات پیمانکاری و کارفرمایی و مدیریت ادعا، افزوده است. در ادامه این گفتار، مروری داریم بر برخی از مهم ترین دستورالعمل ها و بخشنامه های چند سال اخیر.

ابلاغیه وزارت نیزو درباره کاهش تاثیرات اقتصادی بر عملکرد مشاوران و پیمانکاران

وزارت نیرو، ۳۱ شهریور ماه سال ۹۸ با ابلاغیه ای که شرکت مدیریت منابع آب ایران، شرکت مهندسی آب و فاضلاب کشور، شرکت توسعه منابع آب و نیروی ایران، شرکت های آب منطقه ای وسازمان آب و برق، شرکت های آب و فاضلاب ۳۱ استان کشور، موارد اجرایی مربوط به کاهش تاثیرات شرایط اقتصادی بر عملکرد مشاوران و پیمانکاران و تامین کنندگان کالا را ابلاغ کرد.

در این ابلاغیه که قابل تسری به سایر پیمانکاران دستگاه های اجرایی کشور نیز محسوب می شود، به این موضوع اشاره شده که شرایط اقتصادی کشور که سبب شده تا اوراق مالی اسلامی به جای پرداخت نقدی به پیمانکاران و مشاوران ارائه شود و نوسانات ارز، مشکلاتی را برای پیمانکاران و مشاوران ایجاد کرده، لذا مواردی برای مقابله با تحریم و تداوم روند خدمت رسانی به مردم در حوزه آب و فاضلاب که هزاران پیمانکار و مشاور در سراسر کشور دارد، در دستور کار قرار گرفته است:

- با توجه به محدودیت منابع مالی، دستگاه های اجرایی فوق الذکر، پروژه های جاری را اولویت بندی کرده و با توجه به پیشرفت فیزیکی، نسبت به درخواست اعتباری مورد نیاز برای تکمیل یا تعلیق یا خاتمه قرارداد، تصمیم بگیرند.

- مطالعات مهندسی ارزش یا پیشنهاد تغییر توسط کارفرما و پیمانکار به منظور کاهش هزینه های غیر ضروری در اجرای پروژه ها طبق مفاد ماده ۲۹ شرایط عمومی پیمان، توصیه می شود.

- اگر تاخیر در قرارداد به دلیل مشکلات ارزی و تحریم ها باشد، حسب مورد، مواد متناظر در انواع دیگر قرارداد، تاخیرات، مجاز محسوب شود.

- اگر طرف قرارداد، قادر به تامین کالا از خارج کشور نباشد، کارفرما بایستی منبع تامین کالا را مشخص کند. بر اساس قانون حداکثر استفاده از توان تولیدی و خدماتی کشور و حمای از کالای ایرانی (مصوب سال ۱۳۹۸)، نسبت به صدور مجوز جایگزینی کالای تولید داخل با مشخصات فنی قابل قبول، اقدامن کند.

- طبق ماده ۱۰ قانون برگزاری مناقصات، برگزاری هر قراردادی پس از اطمینان از وجود منابع مالی صورت بگیرد.

- اگر به هر دلیلی که خارج از قصور مهندس مشار باشد، تاخیری رخ دهد، پیشنهادات تغییرات لازم در مدت و مبلغ قرارداد خدمات مشاوره، بررسی می شود.

- اگر به هر دلیلی، قرارداد پیمانکار با کارفرما، تعلیق و کاهش و خاتمه یابد، همزمان، قرارداد مشاور و ناظر کارگاهی نیز اصلاح و خاتمه می یابد.

مسئولیت کارفرما و پیمانکار در برابر زیان دیده

بسیاری از قراردادهای پیمانکار با کارفرما، یک طرفه است و کارفرما همه ریسک های ناشی از پروژه را بر عهده پیمانکار قرار داده و سلب مسئولیت کرده است. طیق رای مورخ ۲۲ دی ماه سال ۱۳۹۳ شعبه ۱۶ دادگاه تجدید نظر استان تهران، در صورت وقوع خسارت ناشی از عملیاتی عمرانی، کارفرما و پیمانکار، هر دو در برابر شخص حقیقی یا حقوقی زیان دیده، مسئولیت اشتراکی دارند و قرارداد بین آن در خصوص تقسیم مسئولیت، در برابر اشخاص ثالث، قابل استناد نیست.

در رای بدوی که تصویر آن را در بالا مشاهده میکنید آمده است که قرارداد خصوصی خواندگان، ارتباطی به اشخاص ثالث (زیان دیده) ندارد و میان خود آن ها موثر است. در این رای، هم کارفرما (شرکت آزاد راه تهران – شمال) و هم پیمانکار (شرکت راهسازی چینی)، محکوم به پرداخت خسارت به زیان دیده (صاحبان درختان گردو و گیلاس) شده اند.

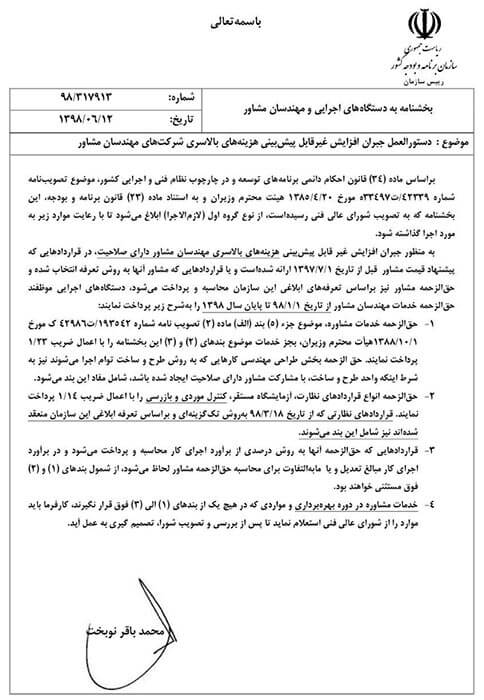

دستور العمل جبران افزایش غیر قابل پیش بینی هزینه بالاسری شرکت های مشاور

سازمان برنامه و بودجه کشور در تاریخ دوازدهم شهریور ماه نود و هشت طی بخشنامه ای به دستگاه های اجرایی و مهندسان مشاور سراسر کشور اعلام کرد که برای جبران افزایش غیر قابل پیش بینی هزینه های بالاسری مهندسان مشاور دارای صلاحیت، برای قراردادهایی پیش از اول مهر ۹۷ منعقد شده یا قرارداد هایی که مشاور آن ها، به صورت تعرفه انتخاب شده و حق الزحمه مشاور نیز بر اساس تعرفه های ابلاغی، محاسبه و پرداخت می شود، پرداخت حق الزحمه مهندسان مشاور از اول فروردین ۹۸ تا پایان اسفند۹۸ به شرح زیر است:

- حق الزحمه خدمات مشاوره، با اعمال ضریب ۱.۲۳ پرداخت می شود.

- حق الزحمه بخش طراحی مهندسی فعالیت هایی که به صورت EPC اجرا می شود، به شرطی که واحد طرح و ساخت، با مشارکت مشاور دارای صلاحیت ایجاد شده باشد، مشمول ضریب ۱.۲۳ است.

- حق الزحمه قرارداد های نظارت، آزمایشگاه، کنترل موردی و بازرسی با اعمال ضریب ۱.۱۴ است

- اگر قرارداد نظارتی، از تاریخ هجدهم خرداد سال ۱۳۹۸ به صورت تک گزینه ای و بر اساس تعرفه ابلاغی سازمان برنامه و بودجه باشد، ضریب ۱.۱۴ اعمال می شود.

- اگر حق الزحمه قراردادی، به روش درصدی از برآورد اجرای کار، محاسبه و پرداخت شود و در برآورد اجرای کار، مبالغ تعدیل و یا ما به التفاوت برای محاسبه حق الزحمه مشاور، لحاظ شود، مشمول ضریب ۱.۲۳ و ۱.۱۴ نیست.

- اگر فعالیت پیمانکاری، مشمول موارد فوق الذکر نباشد، کارفرما بایستی ضریب تعدیل را از شورای عالی فنی سازمان برنامه و بودجه، استعلام کند.

حتما بخوانید: شاخص های تشخیص صلاحیت پیمانکاری در سال ۱۳۹۸

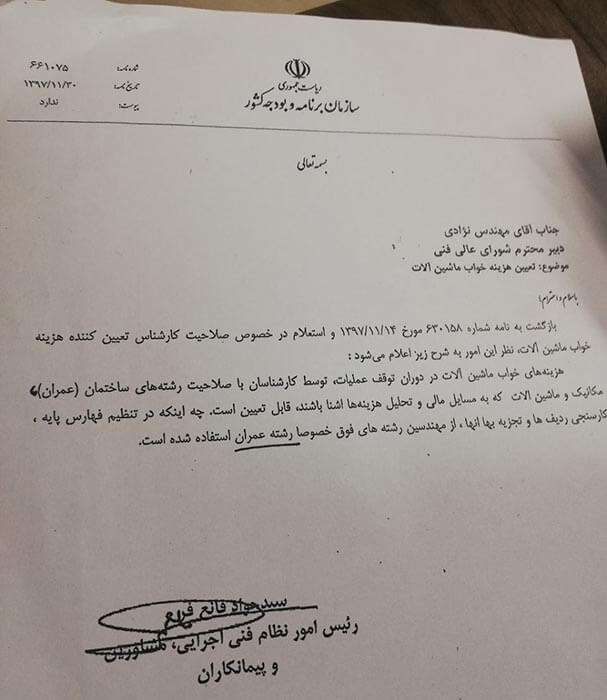

هزینه خواب تجهیزات پیمانکاران

هزینه خواب ماشین آلات پیمانکاری در دوران توقف عملیات پیمانکاری، توسط کارشناسان با صلاحیت رشته عمران و مکانیک که به مسائل مالی و تحلیل هزینه ها آشنا باشند، قابل تعیین است. ۳۰ بهمن ماه سال ۱۳۹۷، ریاست امور نظام فنی اجرایی، مشاوران و پیمانکاران سازمان برنامه و بودجه در نامه ای به شورای عالی فنی، مورد فوق را که از چالش های پیمانکاران عمرانی و کارفرما بوده را اعلام کرد.

تاخیر پرداخت در تعدیلات پیمانکاران

بر اساس نامه ۱۴ شهریور ماه ۹۷ سازمان برنامه و بودجه کشور به یکی از پیمانکاران در رابطه با ادعای تاخیرات پرداخت، موارد زیر اعلام شده است:

- اگر پیمانی، مشمول تعدیل بهای پیمان بوده و با استفاده از نشریه شماره ۳۲۱۱، منعقد شده باشد، مطابق با بند ب ماده ۳۷ شرایط عمومی پیمان، تعدیل کارکردهای پیمانکار به شرح گفته شده در ماده مذکور پرداخت می شود. تاخیر در پرداخت به موقع، مشمول بند ۹ ماده ۳۰ شرایط عمومی پیمان است.

- کارفرما با روش مناسب، می تواند تاخیرات را محاسبه کند. روش مورد عمل بخشنامه ۵۰۹ و ۱۳۰۰ است که برای پیمانکاران، شناخته شده می باشد.

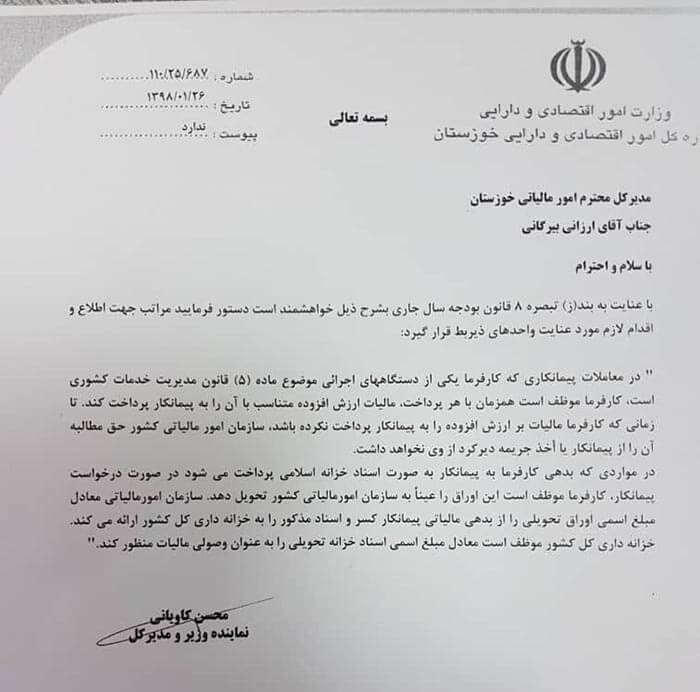

دریافت اسناد خزانه از پیمانکاران بابت بدهی های مالیاتی

طبق بخشنامه مورخ۱۰ تیر ماه ۱۳۹۸ سازمان امور مالیاتی کشور، در مواردی که بدهی کارفرما به پیمانکار، به صورت اسناد خزانه اسلامی (از طریق بازار ابزارهای نوین مالی فرابورس ایران) با سر رسید آخر سال ۱۳۹۸ باشد، کارفرما بایستی این اوراق را عینا به سازمان امور مالیاتی کشور تحویل داده و سازمان امور مالیایت بایستی مبلغ اسمی اوراق را از بدهی مالیاتی پیمانکار کسر کند. بنابراین اگر پیمانکاری در رابطه با ادعای تاخیر پرداخت صورت وضعیت ها، اعتراضی داشته و به جای دریافت وجه صورت وضعیت تایید شده، اسناد خزانه اسلامی دریافت کند، می تواند این اسناد را برای کسر تعهدات مالیاتی خود، به اداره دارایی تسلیم کند.

بر اساس نامه بالا، در معاملات پیمانکاری که کارفرما،دولتی است، بایستی با هر پرداخت، مالیات ارزش افزوده را به پیمانکار پرداخت کند. اگر کارفرما، VAT را پرداخت نکرد، سازمان امور مالیاتی کشور،حق مطالبه آن را از پیمانکار ندارد.

حتما بخوانید: عواقب عدم ارسال اظهارنامه مالیات بر ارزش افزوده چیست؟

همراه گرامی

اگر شما هم سابقه شرکت در جلسات مدیریت ادعا پیمانکاران به منظور دریافت حق کلیم را داشته و نتیجه ای حاصل شده، به صورت مستند و مستدل، شرح ماوقع کرده تا تبادل اطلاعات تخصصی پیمانکاران در حوزه کلیم، ارتقا دانش عمومی را از طریق این درگاه فراهم کند. تنظیم صورت های مالی و تحریر دفاتر قانونی و مشاوره بیمه و مالیاتی (حقوق-عملکرد-تکلیفی-ارزش افزوده) پیمانکاران سراسر کشور از طریق مشاوران مجرب شرکت محاسبان تلاشگر خبره، در اختیار جامعه پیمانکاران گرامی است.